税制など

税制など · 26日 8月 2024

2024年4月1日から相続登記が義務化されました。相続で取得したことを知った日から3年以内に(2024年3月末までに相続した未登記の不動産の場合は。2027年3月末までに)登記しなければなりません。

●相続登記をしないと過料が課せられる。誰が不動産を取得するか、期限までに決まらない場合には「相続人申告登記」等を行い、話がまとまった後に改めて相続登記を行うことになります。

だれが相続するか決まるか決まらないかにかかわらず、期限まで登記を行う必要があります。正当な理由なく登記をしていない場合は、10万円以下の過料が課せられる可能性があります。

相続登記はお早めに!相続登記をせずに放置しておくと法定続人の死亡等により法定相続人が増え複雑化します。遺産分割がより困難になり費用負担も増えてしまいます。登記が面倒でほおっておくと遺産分割が複雑化し費用負担も増えてしまうため、相続登記はお早目に!

税制など · 30日 6月 2023

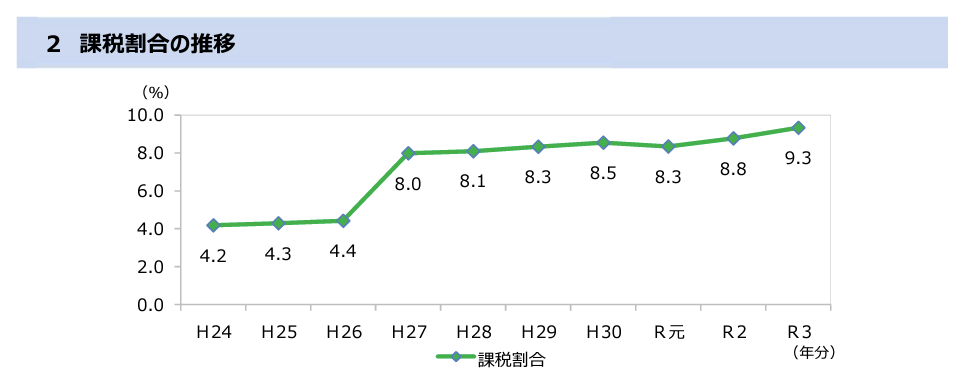

国税庁によると令和3年分の相続税の課税割合が9.3%となりました。

相続税の課税割合とは、その年に亡くなった方のうち相続税の申告書の提出に係る被相続人(亡くなった方)の割合を言います。

平成25年の税制改正により平成27年から相続税の基礎控除の引き下げが行われました。これにより、それまで4%台だった相続税の8%台に上昇し、ついに令和3年に9%となりました。被相続人数の増加国税庁のデータによると被相続人(亡くなった方)の増加が見て取れます。平成24年には被相続人126万人であったのが令和3年では144万人となっています。相続税の課税価格、税額の増加相続税の課税価格についても増加傾向にあります。平成24年では10.8兆円でしたが令和3年では18.6兆円となっています。

税額についても平成24年では1.3兆円でしたが令和3年では2.4兆円となっています。ここ数年で相続税の申告をしなければいけない人も増えており、税額についても増えています。今まで相続税は関係ないと思っていた方も対象となる可能性があります。

生前に相続対策をすることにより、支払う税金を減らすこともできますし、相続での争いを

税制など · 27日 12月 2022

令和4年12月16日に「令和5年度税制改正大綱」が公表されました。

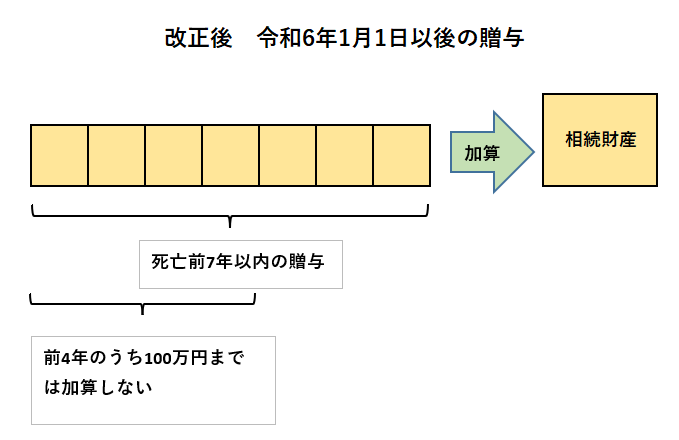

資産移転の時期に対する中立性を高めていく観点から、相続財産に加算する生前贈与の期間を3年から7年に延長されます。

生前贈与加算とは

相続などにより財産を取得した人(相続人)が、相続開始前(現行制度では3年以内)に被相続人(亡くなられた方)から贈与により取得した財産があるときは、相続税の課税価格に加算されます。

贈与税がかかっていたかどうかに関係なく加算しますので、基礎控除の110万円以下の贈与財産や死亡した年に贈与されている財産の価格も加算することとなります。

改正内容

①相続開始前に暦年課税贈与があった場合の加算期間を7年に延長

②延長した4年間に受けた贈与のうち100万円については、相続財産に加算しない

改正時期

令和6年1月1日以後の贈与により取得する財産にかかる相続税について適用されます。

留意点

加算期間が7年間と長期になるので、生前贈与を検討している方は早いうちから贈与していったほうがいいでしょう。

また、7年間と長期になりますので、契約書など贈与をした記録をきちんと残しておくことが重要になります

税制など · 25日 10月 2022

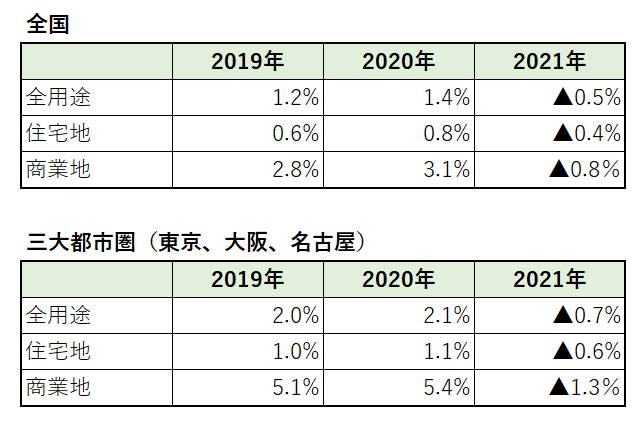

各都道府県が調査した2022年の全国の平均地価は全国の全用途平均が3年ぶりに上昇しました。前年比0.3%プラスで、住宅地ではバブル期の1991年以来、31年ぶりに上昇したほか、商業地もプラスに転じ、新型コロナウィルス感染症の影響からの回復傾向が鮮明となりました。住宅地の全国平均は前年比0.1%上がり、商業地は0.5%上がりました。東京、大阪、名古屋の三大都市圏は全用途、住宅地、商業地のすべてでプラスとなりました。住宅地の上昇の背景には、長期間にわたる低金利と、コロナ禍での生活様式の変化により郊外のマイホーム需要が増えたことが要因であるといわれています。全国で最も地価が高かったのは、17年連続で東京都銀座2丁目の明治屋銀座ビルで、1㎡3,930万円とこうがくですが前年よりは下落しています。

税制など · 23日 8月 2022

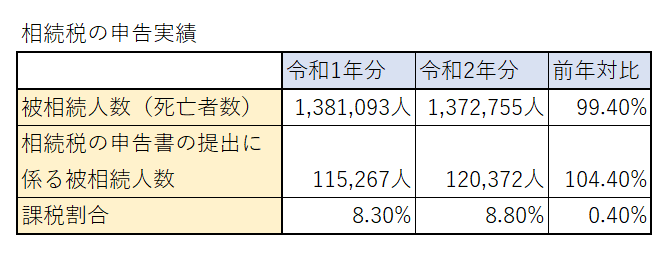

令和2年分 相続税申告状況

国税庁が発表した令和2年分の申告状況によると令和2年間の1年間に全国で亡くなった人は137万2,755人でそのうち相続税の対象になった被相続人の数は12万372人で前年の11万5,267人より5,105人増加しました。

課税対象となる被相続人の数を都道府県別にみると東京都が最も多く、続いて神奈川県、愛知県、大阪府、埼玉県、千葉県、兵庫県となっています。高齢化により相続の発生件数も増えていますが、その分相続人同士の争いも増加しています。遺産分割事件の件数は平成10年で1万302件でしたが、令和1年には1万5,842件で20年間で1.5倍となっています。

また、遺産分割事件は5,000万円以下が76.6%を占めています。

遺産の多い少ないに関係なくどんな家庭にも争いが起きる可能性がありますので、事前対策をしっかり考えておくことが重要です。

税制など · 06日 5月 2022

相続したタワーマンションを「路線価方式」で財産評価を行い、相続税申告をしたところ、国税はこの評価が、実勢価格と乖離しており、著しく不当であるとして更正処分を行いました。納税者(相続人)はこれを不服と訴訟を起こしましたが、1審2審いずれも敗訴し、令和4年4月19日に最高裁で国側の勝訴が確定しました。タワーマンションは相続税評価額と時価の差が大きくこれを利用した節税方法のことを言います。相続が発生すると被相続人の財産は国税庁が定める評価方法により評価を行います。この評価額が大きければ大きいほど相続税の税額も高くなります。被相続人(亡くなられた方)が亡くなる3年前に東京のマンションを約8億3,700万円、神奈川のマンションを5億5,000万円を購入しました。相続人は路線価方式により東京のマンションを約2億円、神奈川のマンションを約1億3,400万円と評価し、また、マンション購入のため約10億円の借り入れを行っていたため、相続税を0円として相続税申告を行いました。国税局が不動産鑑定による実勢価格を調査したところ、東京のマンションを約7億5,400万円、神奈川のマンションを約5

税制など · 07日 9月 2021

2021年の公示価格の全国平均が6年ぶりに下落したことに続いて、2021年の相続税路線価の全国平均が前年比0.5%減となり、6年ぶりに下落したことが明らかになりました。

コロナ禍での感染拡大の影響を受けて都心部のビジネス街などで価格が下がり、39の都道府県で前年の価格を下回りました。

路線価は毎年1月1日時点での一定の範囲内の道路に面した土地を評価するもので、国税庁が1年に一度公表しています。

「公示地価」の8割程度が目安とされ相続税や贈与税の税額を計算する際に使用されます。

都道府県別では、前年に価格が高騰していた東京都や大阪府など13の都府県でマイナスとなり39都府県で前年を下回りました。東京都では1.1%減少し、8年ぶりに前年を割り込んでいます。

一方で前年比より上昇したのは7件にとどまり、昨年に全国最大の上昇率である10.5%を記録した沖縄県も伸び率は下がって1.6%となりました。

路線価の全国1位は36年連続で東京・銀座5丁目の文具店「鳩居堂」前にある銀座中央通りとなりましたが。9年ぶりに価値が下落し1㎡あたり4,772万円とな

税制など · 01日 7月 2021

令和3年の公示地価が全国全用途で6年ぶりに下落しました。

令和3年の公示地価は、新型コロナウィルス感染症等の影響により、全体的に下落しています。

公示地価の下落の原因

◆住宅地

・取引の減少、雇用・賃金情勢が弱まり需要者が価格に慎重な態度となったことなどを背景に全体的に需要が減少した。

・中心部の希少性の高い住宅地や交通利便性等の優れた近郊の住宅地で上昇を継続しているが、昨年より上昇が見られる地域の範囲が狭まっている。

・地方四市をはじめ地方圏の主要都市では、上昇の継続が見られるなど、昨年からの変動率の変化は比較的小さい。

◆商業地

・店舗やホテルの需要減退、先行き不透明感から需要者が価格に慎重な態度となったことなどを背景に、全体的に需要は減少した。

・特に、国内外の来訪客の増加による店舗、ホテル需要でこれまで上昇してきた地域や、飲食店が集積する地域では、比較的大きな下落。

・一方、三大都市圏の中心部から離れた商業地や地方圏の路線商業地などの日常生活に必要な店舗等の需要を対象とする地域では上昇地点も見られる等、昨年からの変動率の変化は比較的小さい。

税制など · 05日 11月 2020

国税庁は、新型コロナウィルスの影響により地価が大幅に下落した場合、令和2年分の路線価に補正率を掛けて土地の評価を行うことを検討していました。

10月28日、令和2年1月~6月までの相続・贈与で取得した土地の評価に適用する路線価について、補正率の検討の目安である20%の下落をしている地域は無かったため、価格の補正をしないことを発表しました。

全国で最も地価の下落率が高かった地域は、名古屋市錦三丁目と大阪市中央区宗右衛門町で19%の下落となりました。

令和2年7月以降の相続・贈与分については、引き続き地価の動向により、大幅な地価の下落が確認された場合には路線価等を補正するなどの対応を検討することとなっています。

7月~12月分の相続・贈与に適用する路線価は今後の動向を見て年明け頃に発表される見込みとなっています。