期限内申告、期限内納付できなかった場合のデメリット

相続税の申告期限、納付期限は、亡くなったことを知った日の翌日から10か月以内となります。

これを過ぎて申告、納税をすると、期限後申告、期限後納付となり追徴課税や相続税を軽減することが出来る制度が使えなくなるなどのデメリットが発生します。

◆無申告加算税

相続税の申告は納税者が自ら申告しなければなりませんが、意図的に申告をしなかったり、うっかり期限を過ぎてしまったりする場合があります。

申告期限内に申告しなかった場合には無申告加算税が課されます。

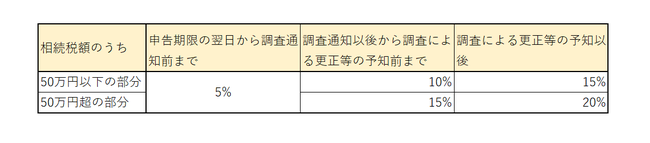

無申告加算税はどのタイミングで申告するかによって税率が変わり、50万円以下の部分と50万円を超える部分についても税率が変わります。

無申告加算税の税率

◆過少申告加算税

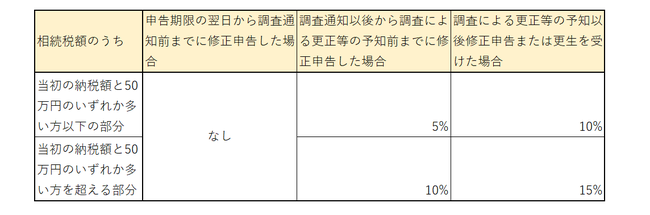

相続税の申告納付を期限内に済ませていた場合でも、申告した相続税の額が本来申告すべき税額よりも少なかった場合には過少申告加算税が課されます。

過少申告加算税の税率

◆重加算税

相続税の対象としなければならない財産などを故意に隠ぺいしたり証拠書類を偽装したりした場合などに課されます。

過少申告加算税、無申告加算税に代えて課税されます。

重加算税の税率

過少申告加算税 35%

無申告加算税 40%

◆延滞税

延滞税は納付が定められている期限に遅れると課されます。

延滞税の額は法定納期限の翌日から感応する日までの日数に応じ、次により計算した金額の合計額です。

①納期限までの期間、納期限の翌日から2か月を経過する日までの期間については「年7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合

②納期限の翌日から2月を経過する日の翌日以後については、未納の税額に「年14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合