配偶者の税額軽減とは?

配偶者の税額軽減とは、被相続人(亡くなられた方)の配偶者(夫又は妻)の生活保障及び配偶者の財産形成に対する貢献度を考慮して設けられた制度です。

配偶者が相続をする場合に、相続税が減額されるという制度で、法定相続分又は1億6千万円までは相続税がかからないこととなっています。

◆配偶者の法定相続分

例えば、相続人が配偶者と子の場合、配偶者の法定相続分は2分の1となり、この場合には配偶者が遺産全体の2分の1まで財産を取得しても相続税は0円となります。

遺産総額が5億円だとすると、そのうち2億5千万円を取得したとしても、配偶者の支払う相続税は0円となります。

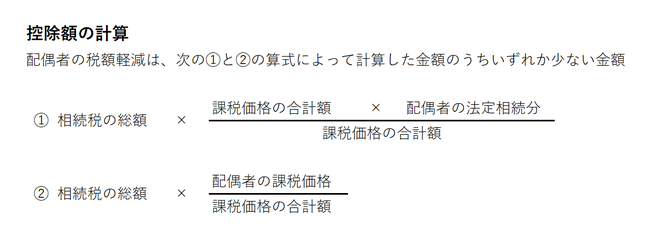

◆配偶者の税額軽減の控除額の計算

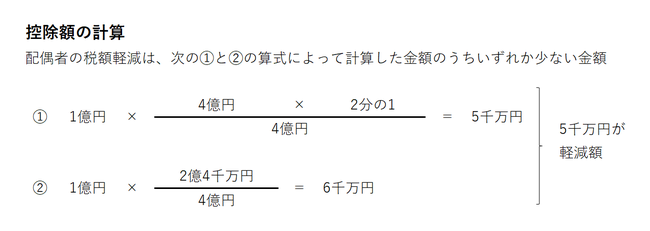

◆配偶者の税額軽減の具体例

相続税の総額 1億円

課税価格の合計額 4億円

配偶者の課税価格 2億4千万円

配偶者の法定相続分 2分の1

上記の計算のとおり、配偶者が支払う相続税額から5千万円を減額することができます。

◆配偶者の税額軽減を受けるための要件

この規定は、相続税の申告書に軽減される金額の明細を記載し、合わせて次の書類を添付して申告した場合に限り適用されます。

①戸籍の謄本

②遺言書の写し又は遺産分割協議書の写し

例えば、被相続人の相続財産の総額が1億6千万円未満でその相続財産を配偶者がすべて相続した場合に「配偶者の税額軽減」の適用を受ければ相続税がかかりません。

ただし、適用を受けるためには、申告と書類の添付が要件となっているため、相続税を0円にするためには必ず相続税申告と書類の添付が必要になります。

◆2次相続を考慮した遺産分割を!

一般的に夫婦は年齢が近いことが多いので、夫が無くなれば近い将来に妻もなくなることが考えられます。また、その逆もあります。

その場合に先に亡くなった方の相続を1次相続といい、次に亡くなった方の相続を2次相続といいます。

例えば、夫が亡くなり1次相続が発生します。夫の財産は1億6千万円未満であるため妻がすべて相続し、「配偶者の税額軽減」の適用を受ければ、相続税は0円となります。

しかし、2次相続のことも含めて相続税額がいくらになるか検討すると妻にすべての財産を相続することが、必ずしも相続税額を低く抑えることとはなりません。

1次相続のことばかりを考えてしまうと2次相続において大きな税負担に悩まされてしまうことがある点も考慮して遺産分割をするべきですし、相続税額を抑えるためには、先に亡くなられた方から相続した財産と残された方がもともと持っている財産を考慮して、夫婦二人でのトータルの相続税を考えて遺産分割することが必要になります。