贈与税額控除とは?

贈与税額控除は、生前贈与加算による贈与税と相続税の二重課税を防ぐため、課税された贈与税額を相続税額から控除するという規定です。

この規定の適用は、生前贈与加算の対象となった財産を取得した人でその財産の取得について贈与税が課された人が対象です。

◆贈与税額の計算

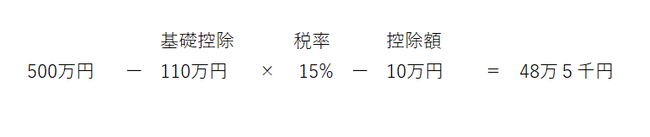

贈与税額の計算は1暦年中(1月1日~12月31日)に受け取った贈与財産の額にから基礎控除(110万円)を控除し「贈与税の速算表」にあてはめて計算します。

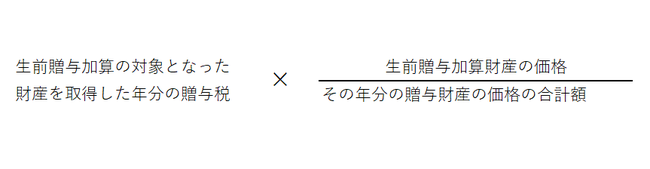

◆贈与税額控除額の計算

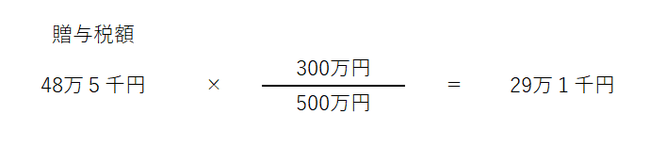

◆贈与税額控除の計算の具体例

被相続人 父 平成30年6月死亡

相続人 長男

平成29年に父から300万円、母から200万円贈与を受けた。

平成29年分の贈与税額

贈与税額の計算

贈与税額控除額の計算