基礎控除とは?

相続税の基礎控除とは正味の遺産額から引くことのできる金額をいいます。計算方法は以下のとおりです。

3,000万円+600万円×法定相続人の数

相続財産が基礎控除以下であれば、相続税の申告義務はありません。

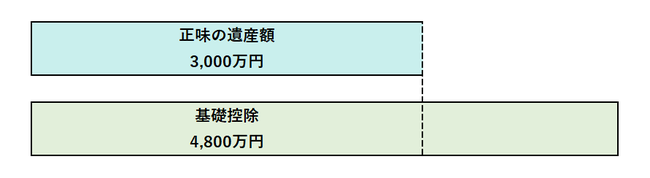

具体例①

正味の遺産額 3,000万円

被相続人 夫

相続人 妻、長男、長女

基礎控除

3,000万円+600万円×3人=4,800万円

3,000万円≦4,800万円

相続税0円

相続税申告不要

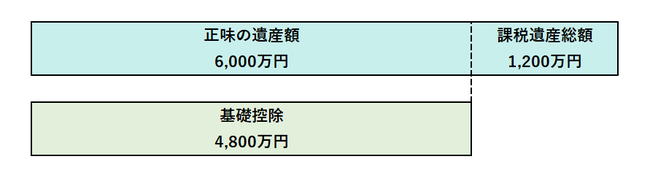

具体例②

正味の遺産額 6,000万円

被相続人 夫

相続人 妻、長男、長女

基礎控除

3,000万円+600万円×3人=4,800万円

6,000万円≧4,800万円

6,000万円‐4,800万円=1,200万円

1,200万円を基に相続税額を計算

相続税申告が必要