贈与税計算の具体例

具体例①祖父から20歳以上の孫が現金で1,000万円の贈与を受けた場合

基礎控除

1,000万円ー110万円=890万円

速算表にあてはめて計算

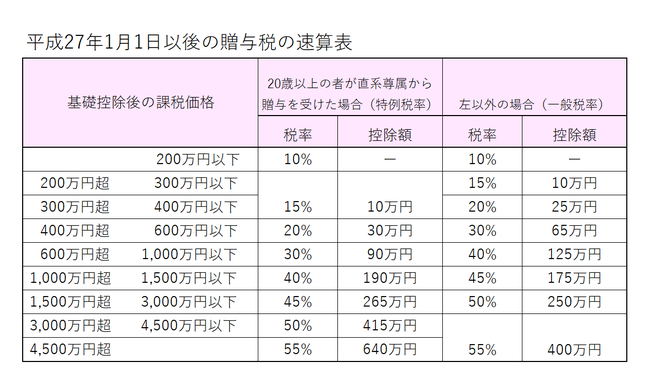

890万円×30%ー90万円=177万円

具体例②祖父から20歳未満の孫が1,000万円の贈与を受けた場合

基礎控除

1,000万円ー110万円=890万円

速算表にあてはめて計算

890万円×40%ー125万円=231万円

20歳以上の者が直系尊属から贈与を受けた場合のほうが有利になっています。

基礎控除

1,000万円ー110万円=890万円

速算表にあてはめて計算

890万円×30%ー90万円=177万円

基礎控除

1,000万円ー110万円=890万円

速算表にあてはめて計算

890万円×40%ー125万円=231万円

20歳以上の者が直系尊属から贈与を受けた場合のほうが有利になっています。