相続税の計算方法②

◆相続税額の計算

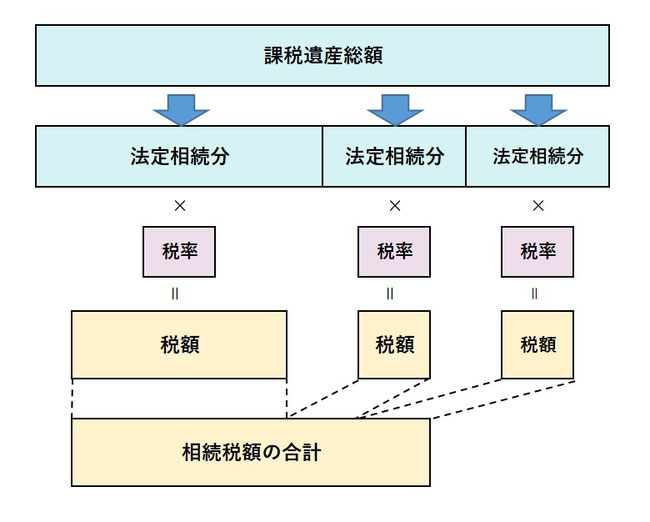

相続税の計算方法①で計算した「課税遺産総額」を基に相続税額は次のように計算していきます。

①課税遺産総額を法定相続分に分けます。

②法定相続分に分けたものに相続税の税率を掛けます。

③それぞれに計算した税額を合算し相続税額の合計額を求めます。

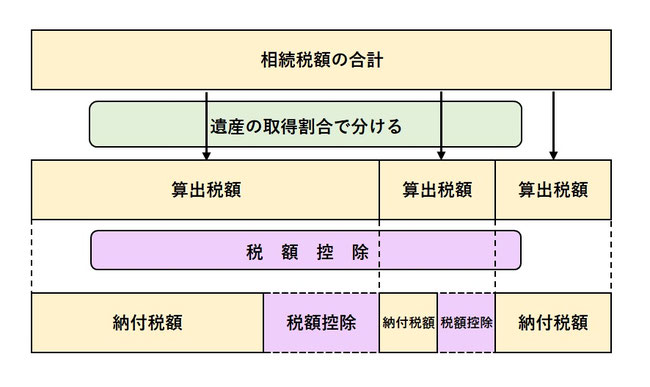

④相続税額の合計額を遺産の取得割合で分けます。

⑤④で分けた相続税額から各相続人が適用できる税額控除を差し引いて納付税額を計算します。

相続税額の計算は、一旦、法定相続分ごとに分けたものとして税額を計算し、その後に各人の遺産取得額ごとに按分するという計算方法になっています。

ややこしい計算方法となっていますが、このようにする理由は、遺産分割の結果により相続税額が変動しないようにするためです。