贈与税申告

贈与税は1月1日から12月31日までの1年単位で課税される税金です。1月1日から12月31日までの間に基礎控除額110万円を超えて贈与を受けた方は贈与税の申告が必要となります。

◆贈与税の基礎控除

基礎控除とは1月1日から12月31日までの間に受けた贈与の額から引くことができる金額をいいます。

基礎控除額は110万円と決まっていて年間にもらった贈与の額がこれを超えなければ、贈与税がかからず申告の必要もありません。これを超えると超えた金額に対して贈与税がかかり贈与税の申告が必要となります。

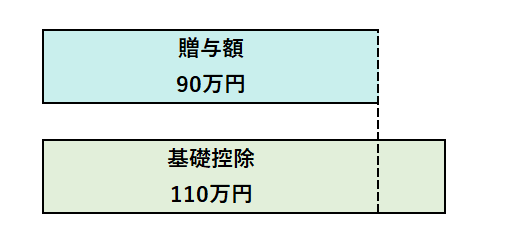

◆贈与の額が90万円の場合

90万円≦110万円

贈与税0円

贈与税申告不要

◆贈与の額が200万円の場合

200万円>110万円

200万円‐110万円=90万円

90万円を基に贈与税額を計算

贈与税申告が必要

◆贈与税の納税義務者

贈与税は基礎控除を超えて贈与を受けた人(受贈者)が申告義務者となります。

あげた人ではなくもらった人が申告義務者ですので間違わないようにしてください。

◆贈与税の申告期限と納付期限

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日までと

なっており、納付期限も申告期限と同じ翌年3月15日となっています。

◆贈与税の特例を受ける場合の注意点

贈与税の税金が0円の場合でも、「贈与税の配偶者控除」や「住宅取得等資金の非課税」の特例の適用を受ける場合には必ず贈与税の申告が必要になります。申告をしなければ特例の適用が受けられませんので必ず申告をしましょう。