相続税の申告義務

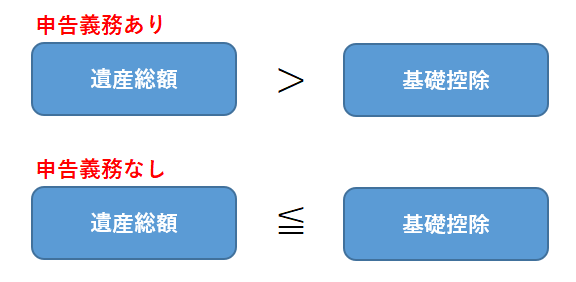

相続税の申告義務があるのは、被相続人の「遺産総額」が「基礎控除」を超える場合です。

基礎控除の範囲内であれば申告も納税も必要ありません。

遺産総額

遺産総額は、現預金や不動産などのプラスの財産から借入金や葬儀費用などのマイナスの財産を差し引いて計算します。

*非課税限度額を超える「死亡退職金」「死亡保険金」はプラスの財産に含めます。

基礎控除

相続税の基礎控除とは正味の遺産額から引くことのできる金額をいいます。計算方法は以下のとおりです。

3,000万円+600万円×法定相続人の数

具体例①

父が亡くなり母と子3人が法定相続人となる場合

遺産総額 4,700万円

基礎控除 3,000万円+600万円×4人=5,400万円

遺産総額 4,700万円 ≦ 5,400万円

遺産総額が基礎控除以下となるので相続税の申告義務はありません。

具体例②

父が亡くなり子2人が法定相続人となる場合

遺産総額 4,700万円

基礎控除 3,000万円+600万円×2人=4,200万円

遺産総額 4,700万円 > 4,200万円

遺産総額が基礎控除を超えるので相続税の申告義務があります。

納税額が0円でも申告が必要な場合

「配偶者の税額軽減」や「小規模宅地の特例」を利用して相続税の納税額が0円になる場合には相続税の申告が必要となります。

「配偶者の税額軽減」「小規模宅地の特例」は相続税の申告をしなければ適用されないので、これらを適用して相続税額が0円となったとしても相続税の申告が必要となります。