外国税額控除とは?

相続税法では、日本国内に住所を有する人は、相続財産が国外にある場合にも相続税が課税されることとなっています。

その国外にある財産について、国によっては日本の相続税のようなものを支払う必要があります。そうすると、日本と財産がある国の2つの国に相続税を支払うこととなってしまいます。

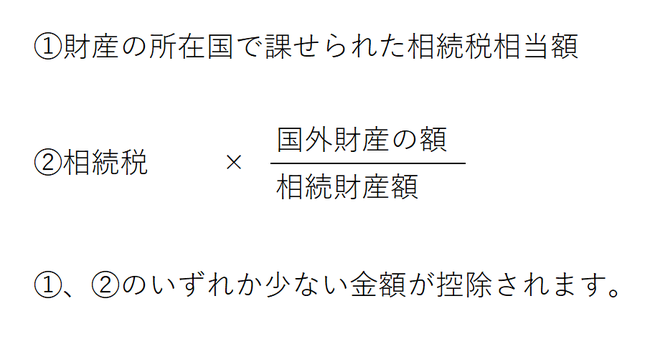

このような事態を避けるため、外国で課税された相続税に相当する税額を日本の相続税から控除する「外国税額控除」が規定されています。

相続税法では、日本国内に住所を有する人は、相続財産が国外にある場合にも相続税が課税されることとなっています。

その国外にある財産について、国によっては日本の相続税のようなものを支払う必要があります。そうすると、日本と財産がある国の2つの国に相続税を支払うこととなってしまいます。

このような事態を避けるため、外国で課税された相続税に相当する税額を日本の相続税から控除する「外国税額控除」が規定されています。