生前贈与加算とは?

相続などにより財産を取得した人が、相続開始3年以内に被相続人(亡くなられた方)から贈与により取得した財産があるときは、相続税の課税価格に加算されます!

相続開始3年以内であれば贈与税がかかっていたかどうかに関係なく加算しますので、基礎控除の110万円以下の贈与財産や死亡した年に贈与されている財産の価格も加算することとなります。

◆加算しない贈与財産の範囲

被相続人からの生前贈与であっても「贈与税の配偶者控除」「住宅取得資金の贈与税の非課税」「教育資金の一括贈与の非課税」「結婚・子育て資金の一括贈与の非課税」の非課税となる金額については、生前贈与加算されません。

●贈与税の配偶者控除

婚姻期間が20年以上の夫婦間で居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、最高2,000万円まで非課税とされる制度を受けている又は受けようとする財産

●住宅取得資金の贈与税の非課税

父母や祖父母などの直系尊属から贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等に充てるための金銭を取得した場合の一定の要件に該当するものは最大で1,200万円が非課税となります。(平成30年9月現在)

●教育資金の一括贈与の非課税

直系尊属からの贈与により、30歳未満の方が教育資金に充てるため

金銭等を取得した場合で一定の宇要件に該当するときは最大で1,500万円まで非課税となります。

●結婚・子育て資金の一括贈与の非課税

直系尊属からの贈与により、20歳以上50歳未満の方が結婚・子育てに充てるため金銭等を取得した場合で一定の宇要件に該当するときは最大で1,000万円まで非課税となります。

◆生前贈与加算の対象者

生前贈与加算の対象者は相続又は遺贈より財産を取得した人です。

相続又は遺贈により財産を取得しない、孫や子の配偶者などへの贈与については、生前贈与加算の対象となりません。

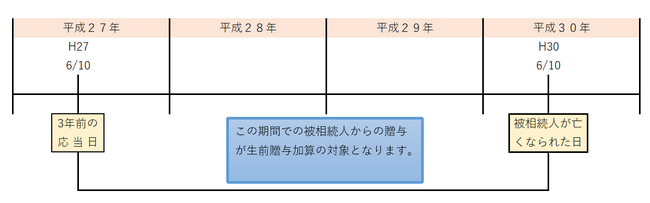

◆生前贈与加算の対象となる贈与期限

相続税の課税価格に加算する贈与財産は、相続の開始前3年以内のものとなります。

相続開始前3年以内とは、相続開始日の3年前の応当日からとなります。

例えば、平成30年6月10日に被相続人が亡くなられた場合には平成27年6月10日が応当日となります。

◆生前贈与加算される価額

生前贈与加算される価額は、贈与時の価額によります。

◆贈与税額控除

生前贈与加算される贈与財産については、贈与の時点で贈与税が課税されていますので、さらに相続税を課税すると二重の税金負担となってしまいます。そのため「贈与税額控除」によって相続税の課税価格に加算された贈与財産に係る贈与税額が控除されることとなります。

◆生前贈与加算の具体例

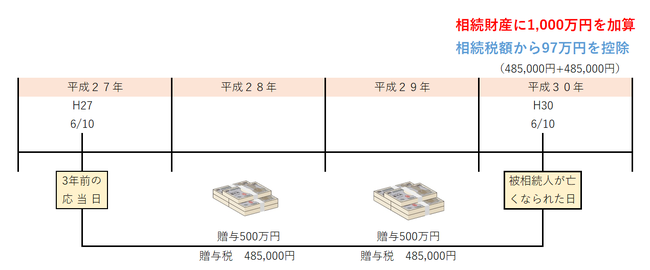

平成30年6月10日に父(被相続人)が亡くなり、父から長男が生前贈与を受けていた場合

生前贈与の金額

平成28年 500万円

平成29年 500万円

贈与税額

平成28年、平成29年

500万円ー110万円=390万円

390万円×15%-10万円=48万5千円

生前贈与加算額

平成28年 平成29年

500万円 + 500万円 = 1,000万円

贈与税額控除額

平成28年 平成29年

48万5千円 + 48万5千円 = 97万円