相続放棄をした場合

◆相続放棄とは

相続放棄とは、相続権を有する人がその権利を放棄することをいいます。一般的には、被相続人の相続財産が資産よりも負債(借入金など)が多い場合や相続争いをしたくない場合などに行なわれます。

家庭裁判所に申請し、それが認められれば、相続放棄されたこととなります。相続放棄をした人は、相続財産を一切受け取ることができません。また代襲相続も認められません。

◆相続放棄の期限

「相続があったことを知った日から3か月以内」に家庭裁判所に手続きをしなければなりません。

◆相続放棄があった場合の基礎控除

◆相続放棄があった場合の相続税計算の具体例

被相続人 甲

相続人 妻乙、長男A、長男B、二男C

二男が相続放棄をした場合に基礎控除の金額がいくらになるか?

基礎控除額

3,000万円+600万円×4人=5,400万円

二男が相続放棄をしていても基礎控除額の計算は相続放棄がなかったものとして計算します。法定相続人は4人として計算します。

◆みなし相続財産

相続放棄をした場合でも「みなし相続財産」は受取ることができます。

「みなし相続財産」とは生命保険金や死亡退職金などです。

これらの「みなし相続財産」を基礎控除額を超えて受取った場合には、相続放棄をしていたとしても相続税が課税されます。

◆相続放棄があった場合の生命保険金、死亡退職金の非課税

生命保険金や死亡退職金を受け取った場合、「500万円×法定相続人」

の非課税の総額は変わりません。

しかし、相続放棄をした人についてはこれが適用されません。そのため、非課税となる金額は相続人で分け合い、相続放棄をした人は受取った金額全額が相続税の対象となります。

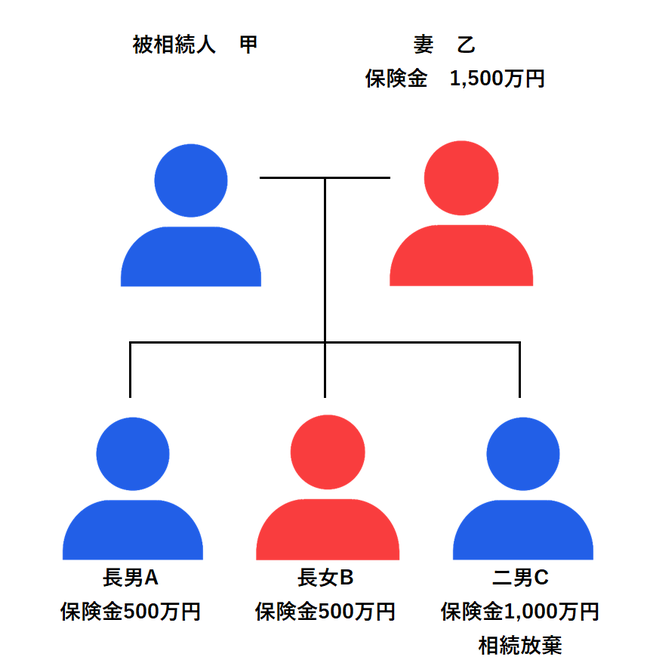

◆相続放棄があった場合の生命保険金の非課税の具体例

被相続人甲が亡くなり、保険金の受取をそれぞれ妻乙に1,500万円、長男Aに500万円、長女Bに500万円、二男Cに1,000万円としていました。

二男Cは相続放棄を行っています。この場合の生命保険金の非課税の計算はどのようになるでしょう。

①非課税限度額

500万円×4人=2,000万円

二男が相続放棄をしていても非課税限度額の計算は相続放棄がなかったものとして計算します。法定相続人は4人として計算します。

②各々の非課税金額

非課税限度額の2,000万円を妻乙、長男A、長女Bで分け合うこととなります。それぞれがもらった保険金の割合に応じて分け合います。

③各人の課税価格に算入される金額

乙 1,500万円ー1,200万円=300万円

AB 500万円ー 400万円=100万円

C 1,000万円