相続税計算の具体例

夫、妻、長男、長女の4人家族で夫が亡くなった場合

①正味の遺産総額

遺産総額から葬儀費用、債務(借入金)を引いて正味の遺産額を計算します。

被相続人(夫)の遺産、債務、葬儀費用

現金・預金 6,000万円

株式 3,600万円

土地 4,000万円

建物 1,800万円

葬儀費用 −300万円

借入金 −800万円

生命保険 500万円

正味の遺産額 1億4,800万円

②課税遺産総額

正味の遺産総額から基礎控除額を引きます。

基礎控除額

3,000万円+600万円×3人(法定相続人の数)=4,800万円

1億4,800万円−4,800万円=1億円

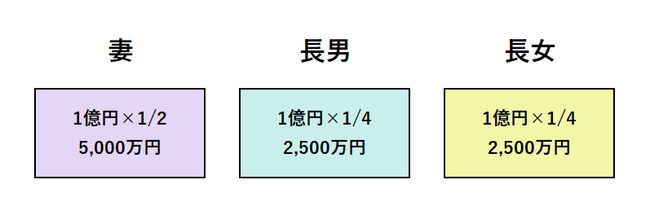

③法定相続分に按分

一旦、法定相続分で分けたものとして相続税の総額を計算します。

妻 1億円 × 1/2 = 5,000万円

長男 1億円 × 1/4 = 2,500万円

長女 1億円 × 1/4 = 2,500万円

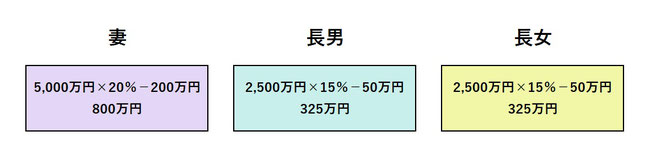

④相続税の総額の計算

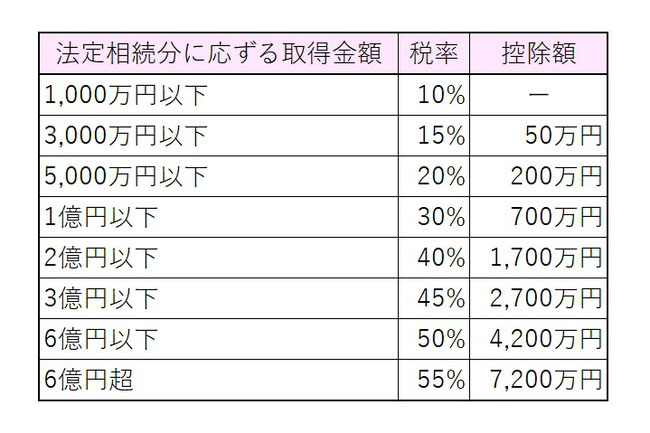

相続税の速算表にあてはめて相続税額を計算します。

妻 5,000万円 × 20% − 200万円 = 800万円

長男 2,500万円 × 15% − 50万円 = 325万円

長女 2,500万円 × 15% − 50万円 = 325万円

相続税の総額 800万円 + 325万円 + 325万円 = 1,450万円

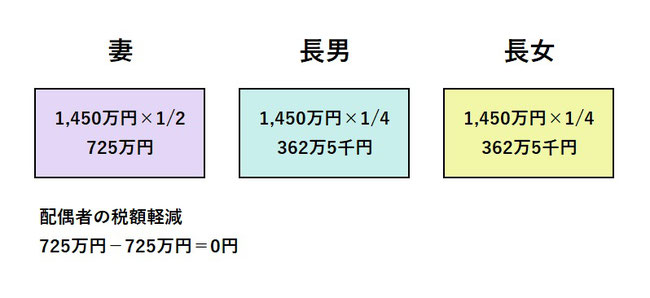

⑤遺産の取得割合で計算

◇法定相続分で分割した場合

妻 1,450万円 × 1/2 = 725万円

長男 1,450万円 × 1/4 = 362万5千円

長女 1,450万円 × 1/4 = 362万5千円

妻の場合は、「配偶者の税額軽減」が受けられますので1億6千万円、配偶者の法定相続分どちらか多い金額まで相続税がかかりません。

妻 725万円 − 725万円 = 0円

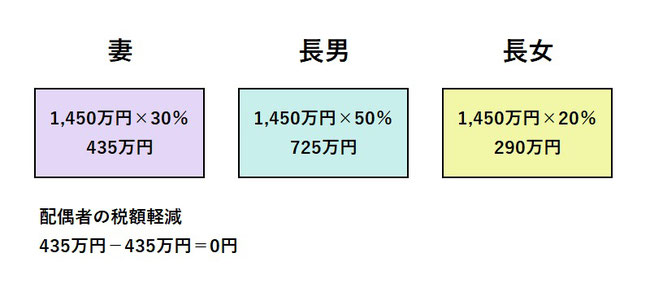

◇妻 30% 長男 50% 長女 20% で分割した場合

妻 1,450万円 × 30% = 435万円

長男 1,450万円 × 50% = 725万円

長女 1,450万円 × 20% = 290万円

妻の場合は、配偶者の「税額軽減の軽減」が受けられますので1億6千万円、配偶者の法定相続分どちらか多い金額まで相続税がかかりません。

妻 435万円 − 435万円 = 0円