相続財産とは?

相続財産とは、被相続人(亡くなられた方)から相続するプラスの財産とマイナスの財産のすべてのことをいいます。

相続税は原則として、被相続人の財産を相続や遺贈によって取得した場合に、その取得した財産に対して課税されます。

相続税の計算上は、プラスの財産からマイナスの財産を差し引いた金額を基に計算されます。このマイナスの財産を差し引くことを「債務控除」といいます。

大きな意味での債務控除には下記記載の「マイナスの財産」と「葬式費用」の二つがあり、これをプラスの財産から差し引き、相続税の計算の基となる「正味の遺産額」を計算します。

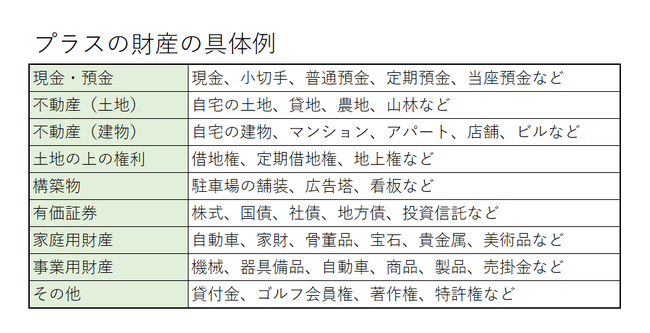

◆プラスの相続財産

プラスの財産は、現金、預貯金、有価証券、土地、建物など金銭に見積もることができる経済価値のあるものすべてのものをいいます。

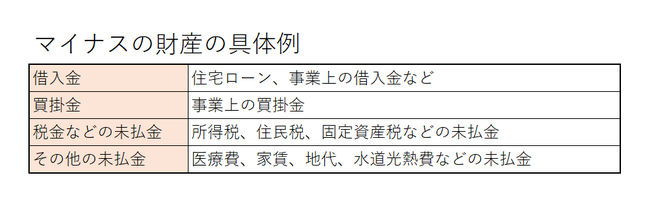

◆マイナスの相続財産

マイナスの財産は、被相続人の借入金、未払金などの負債のことをいいます。

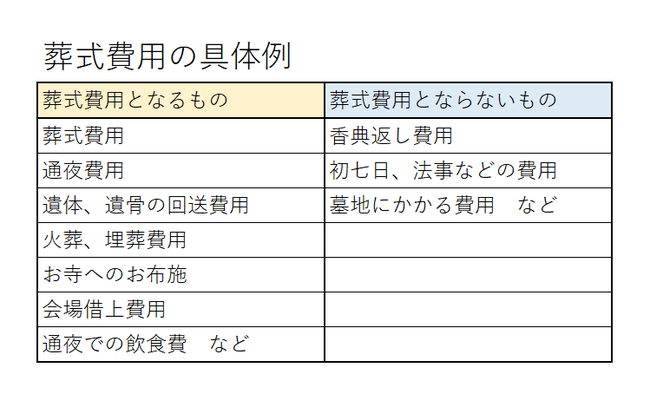

◆葬式費用

葬式費用は、被相続人(亡くなられた方)の生前に持っていたマイナスの財産(債務)ではありませんが、プラスの財産から差し引くことができることとなっています。