令和4年12月16日に「令和5年度税制改正大綱」が公表されました。

資産移転の時期に対する中立性を高めていく観点から、相続財産に加算する生前贈与の期間を3年から7年に延長されます。

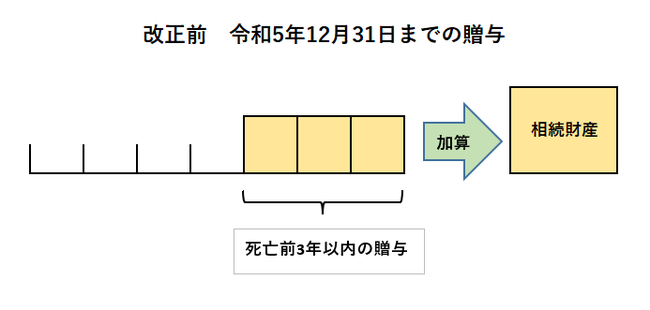

生前贈与加算とは

相続などにより財産を取得した人(相続人)が、相続開始前(現行制度では3年以内)に被相続人(亡くなられた方)から贈与により取得した財産があるときは、相続税の課税価格に加算されます。

贈与税がかかっていたかどうかに関係なく加算しますので、基礎控除の110万円以下の贈与財産や死亡した年に贈与されている財産の価格も加算することとなります。

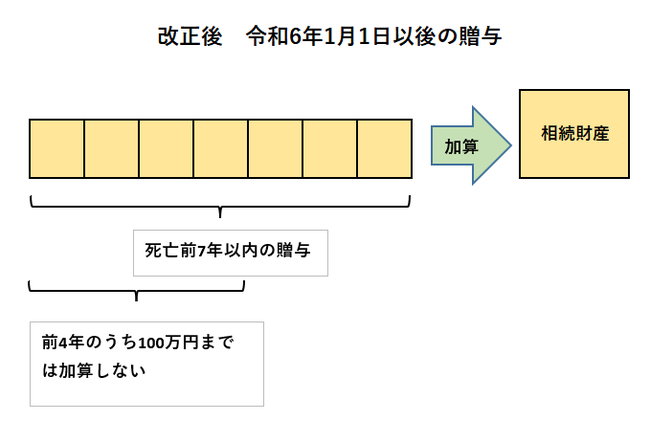

改正内容

①相続開始前に暦年課税贈与があった場合の加算期間を7年に延長

②延長した4年間に受けた贈与のうち100万円については、相続財産に加

算しない

改正時期

令和6年1月1日以後の贈与により取得する財産にかかる相続税について適用されます。

留意点

加算期間が7年間と長期になるので、生前贈与を検討している方は早いうちから贈与していったほうがいいでしょう。

また、7年間と長期になりますので、契約書など贈与をした記録をきちんと残しておくことが重要になります。