相続税の計算方法①

◆課税遺産総額の計算

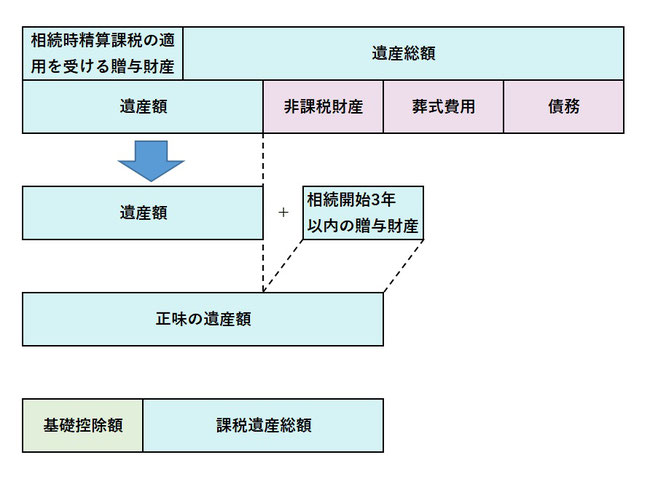

相続税は、相続や遺贈によって取得した財産に相続時精算課税の適用を受けて贈与により取得した財産の合計額から債務等を控除した金額に相続三年以内贈与財産を加算した金額が基礎控除額を超える場合にその超える部分に対して課税されます。この金額を課税遺産総額といいます。

文章ではわかりにくいので算式にするとこうなります。

(遺産総額+相続時精算課税の適用を受ける贈与財産)-(非課税財産+葬式費用+債務)+相続開始3年以内贈与財産ー基礎控除=課税遺産総額

図にするとこうなります。

このように課税遺産総額を計算します。

この課税遺産総額を基に相続税額を計算していきます。