未成年者控除とは?

子供が幼少のころに親が亡くなった場合には、子供が一人前になるまでの養育費や生活費は相続財産に頼らざるを得ません。

そこで、法定相続人が未成年である場合には「未成年者控除」により税額が減額されます。

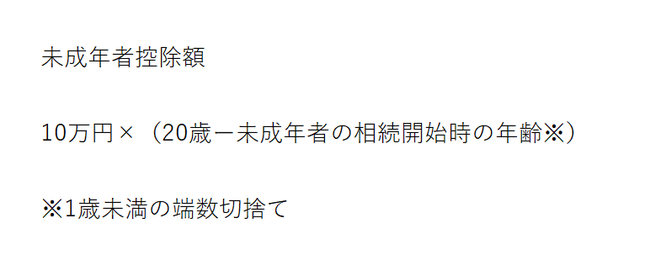

控除額は、10万円に20歳になるまでの年数を掛けた金額です。

◆未成年者控除の具体例

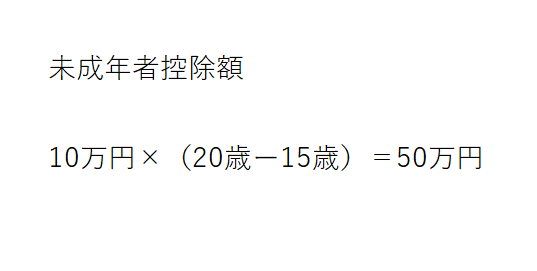

未成年者の年齢が15歳6か月の場合

相続税額から控除される金額は50万円となります。

なお、控除額が未成年者本人の相続税額を超える場合には、控除しきれなかった金額をその未成年者の扶養義務者(親、兄弟など)の相続税額から控除することができます。

また、未成年者が障害者の場合には、未成年者控除と合わせて障害者控除を受けることができます。